Na última quarta-feira (4) o Comitê de Politica Monetária (COPOM) do banco central brasileiro decidiu dar continuidade nos aumentos da taxa de juros para controlar a inflação.

O aumento foi de 1 ponto percentual levando a SELIC para 12,75% ao ano. Com isso, os investimentos de renda fixa se tornam ainda mais atraentes trazendo rentabilidades atrativas para quem quer investir com segurança.

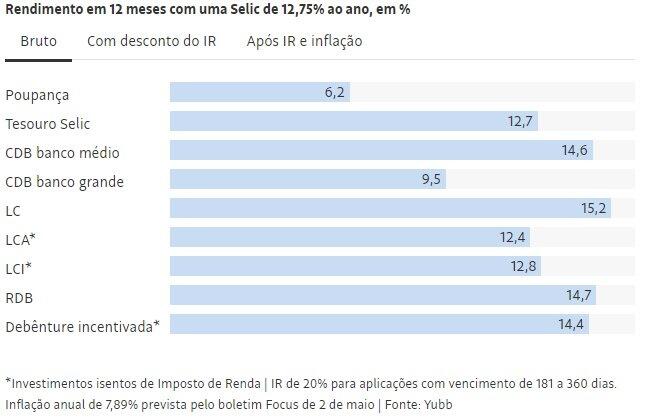

Você que tem dinheiro na poupança, como de costume, fica para trás quando o assunto é rentabilidade. Em um cenário em que a maioria dos produtos oferecem investimentos que rendem pelo menos a mesma coisa que a SELIC, a poupança paga somente a metade disso (6,2% ao ano).

")

RECEITA FEDERAL

Senado aprova isenção do imposto de renda para quem ganha até dois salários mínimos

Projeto vai para sanção presidencial.

para a gasolina nessa primeira quinzena também não registraram mudanças. (Foto: Nilzete Franco/FolhaBV)")

PREÇO NAS BOMBAS

Combustíveis em Roraima se mantêm estáveis na 1º quinzena de abril

Apesar disso, a gasolina foi considerada o combustível mais indicado para o estado e o etanol, o mais caro do país e da região Norte

Seguindo na linha de raciocínio onde a segurança e tradição de se investir em bancos tradicionais compromete o retorno, um outro investimento também muito conhecido é o CDB (certificado de depósito bancário) que quando oferecido por um grande banco popular, oferece bem menos que o retorno da própria SELIC (9,5% ao ano) enquanto um CDB dentro de outras instituições financeiras consegue oferece bem mais que isso.

Naturalmente a apresentação do retorno esperado em um investimento de renda fixa é feito sobre o percentual da SELIC, ou seja, um investimento que rende exatamente a taxa básica de juros informará que sua rentabilidade é igual a 100% do CDI (certificado de deposito interfinanceiro) que acompanha como um espelho as movimentações da SELIC.

Já um investimento que rende 200% da SELIC oferece o dobro do que a taxa de juros do país está oferecendo, no caso praticado atualmente, estamos falando de uma rentabilidade de 25,50% ao ano. Enquanto a poupança entrega algo próximo de 50% da SELIC.

Vale relembrar que alguns investimentos são isentos de imposto de renda como é o caso das letras de credito do agronegócio e imobiliária (LCI e LCA) enquanto em CDBs existe a cobrança de IR.

")

")

")

")

")